地震大国、日本。

前回は火災保険について書きましたが、火災保険に入る際に悩む一つとして、地震保険にも入っておくべきかということがあります。

普通の火災保険だけでは地震による被害は補償されません。

そこで今回は、

・そもそも地震保険とはどのようなものなのか

・地震保険の補償範囲と支払額

・皆は地震保険に入っているの?

・地震保険の必要性

についてご紹介します。

あとで後悔しないように地震保険について知っておきましょう!

そもそも地震保険って?

地震保険とは、その名前の通り地震による損害を補償してくれる保険です。

地震そのものの損害はもちろん、噴火による損害やこれらにともなう津波による損害も含めてカバーしてくれます。

地震保険の特徴は下記の2つです。

・どの保険会社でも保険料と補償内容が同じ

それでは、一つずつ見ていきましょう。

火災保険とセットで加入しなければいけない

地震保険は、基本的に火災保険に加入していなければ契約ができません。(付帯契約)

火災保険は建物に対する様々な損害について補償してくれる保険ですが、地震保険は、いわ

ば火災保険の補償の空白をフォローするような位置づけです。

したがって、地震保険は単独で契約することはできず、加入するためには火災保険とセットで入る必要があります。

どの保険会社でも保険料と補償内容が同じ

地震は広範囲かつ大規模な損害を受けることがあるので、民間の保険会社だけでは保険金の支払が難しく、政府と保険会社が共同して運営を行っています。

そのため、地震保険は通常の損害保険とは違い、保険会社の利益が織り込まれておらず、補償内容や保険料は、すべての保険会社で同じです。

このことから、地震保険は公共性が高く、「半公的保険」とも言われています。

地震保険の保険料は、建物の「所在地(都道府県)」と「構造」によって決まります。

保険料の目安は、保険金額1,000万円当たりで、鉄骨・コンクリート建築(耐火)の場合には年間7,100円~2万5,000円、木造建築(非耐火)の場合には年間1万1,600円~3万8,900円となっています。

地震保険の補償範囲は、セットの火災保険の保険金額の30%~50%の範囲!

上限は建物が5,000万円、家財が1,000万円!

前述したとおり、地震保険は、火災保険とセットで契約する保険です。

そして、地震保険で契約できる保険金額は、火災保険の保険金額の30~50%の範囲内と決められています。

つまり、最大でも火災保険の半分までしか補償されません。

また、それぞれ保険の対象ごとに建物が5,000万円、家財が1,000万円という形で金額の上限も設けられています。

保険金の支払額は、実際の損害額ではない

地震保険の保険金の支払額については、建物や家財の損害状況に応じて変わります。

その認定基準は建物・家財ともに「全損」「大半損」「小半損」「一部損」の4つの区分に分けられています。

設定した地震保険の保険金額をベースにして、全損は100%、大半損は60%、小半損は30%、一部損は5%の割合で支払われる仕組みになっています。

このような認定基準になっているのは、いざというときに迅速かつ公平に加入者へ保険金を支払えるようにするためです。

また、もっと補償が欲しい場合は、保険会社が独自で用意している地震保険の補償を上乗せする特約を利用するか、別途、地震補償保険を契約する必要があります。

ただし、いずれの方法でも追加の保険料が必要となるので必要な補償と保険料のバランスを考えて契約するようにしてください。

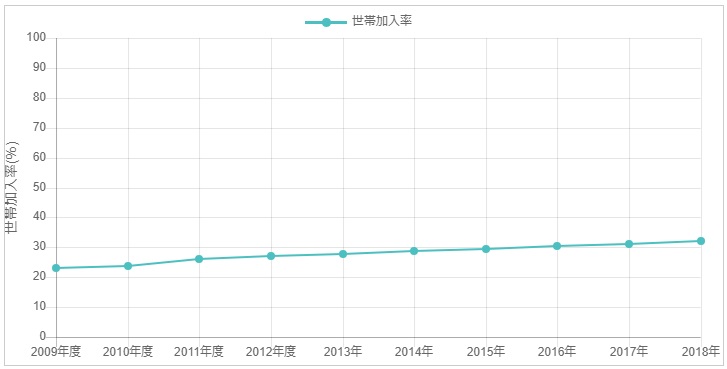

地震保険の加入率は32.2%!

損害保険料率機構統計集によると、2018年末での地震保険の世帯加入率は32.2%です。

年々、割合は少しずつ増えてきているものの、3世帯に1世帯の割合でしか入っていません。

ただ、新たに住宅を購入した人の地震保険の付帯率を見ると65.2%となっており、半数以上の人が加入しています。

つまり、昔から家を持っている人が地震保険の必要性を認識していない可能性も大きいということが推察できます。

地震保険の必要性を考えてみる

地震保険の補償範囲や支払額だけを見ると、「いつ起きるかわからないし、全額もらえるわけでもないから入る必要はないか」と感じるかもしれません。

しかし、地震保険というものは、そもそも“住宅を建て直すための保険”ではなく“生活を立て直すための保険”です。

このことは、財務省のWEBサイトでも

「地震保険は、地震等による被災者の生活の安定に寄与することを目的として、民間保険会社が負う地震保険責任の一定額以上の巨額な地震損害を政府が再保険することにより成り立っています」

と説明されています。

地震大国である日本では、どの地域であってもいつ生活を脅かすような大きな地震が起きるかはわかりません。

その時の備えのためにも、地震保険への加入を検討してみてはいかがでしょうか。

また、入る入らないは別としても、しっかりご家族で話し合うなどして、ご自身の意見を持っておくようにしてください。

☆”あなたに合った賃貸経営の方法をご提案”する個別相談

☆”10年後の賃貸経営で苦労しない”ための無料講座